북아이피스

-국내 유일 교재 /문제 저작권 거래 b2b 플랫폼

-현재는 영어과목 집중. 국내 영어 최상위 출판사 3곳 모두 입점

-매스프레소 및 기타 에듀테크 업체들도 북아이피스 문제 구매 후 저작권 문제 해결

-주요 타겟(구매층)은 학원, 학교, 에듀테크 스타트업, 과외 강사 등

-2차 창작물도 거래 가능

-과거 본인이 창업한 이러닝 ERP 스타트업을 에스티유니타스(공단기)에 매각

-금년 누적 매출 5억(9월까지)

-연간 ARR 10억

-최근 KB인베스트먼트, SL인베스트먼트, 프라이머사제, 블루포인트 프리 250억원 내외 58억 투자

-미래에셋이 관심 있으면 내부 설득해서 동일 라운드 추가 투자에 대해 오픈

널리소프트

1,000명

500만원 / 30억

70억

포스트 250억 /

준비

평균 2.5억

월 1-2억

안녕하세요

미래에셋벤처투자의 김남현 심사역입니다.

과거 2021년 3월에 17live 구주 투자를 집행한 적이 있습니다(관련 파일 첨부)

금번 회사는 지배구조 재구성을 준비 중에 있으며, 관련하여 아래와 같이 문의 사항 드립니다.

1) 회사가 지배구조 재구성에 앞서, 주주별로 정확한 주식수와 그와 연계된 ratchet share 개수를 주주들한테 고지. 그 과정 속에서 당사가 보유한 주식 수는 맞으나 그와 연계된 ratchet share수가 아래와 같이 ratchet D share가 없고, ratchet share C는 1개 더 많게 혹은 1개 더 적게 조정됐습니다.

**참고로 ratchet share는 당장은 없는 주식이며, anti-dilution이 발동될 때 생기는 일종의 옵션 및 워런트 개념. 매수가는 별도로 없음. 무료로 확보하는 개념. 추후 우선주에서 보통주 전환 시, ratchet share도 보통주 발행으로 주식수가 늘어나는 효과가 있음

Seller: Ability 1 Venture capital Corporation

Buyer: Mirae Asset Innovative growth fund

Amount: 224,406 Series B shares tagging with 22,687 ratchet C and 433 ratchet D

→only with 22,688 ratchet C and no ratchet D

Seller: Ability 1 Venture capital Corporation

Buyer: Mirae Asset Innovatie growth fund

Amount: 84,141 Series B shares tagging with 8,507 ratchet C and 163 ratchet D

→only with 8,506 ratchet C and no ratchet D

관련하여 회사는 과거 구주 매입 당시 잘못된 숫자를 알려준 것에 대해 시인을 했습니다.

현재 기준으로 우선주 주식 수 변화는 없습니다.

관련하여 추가적으로 보충 설명서를 제출하면 될지 문의 드립니다.

2) 아래와 같이 회사가 근시일 내 아래와 같은 지배구조 재구성 프로세스를 진행한다면, 한국은행 향으로 신고 및 고지할 것이 있는지?

-당사가 보유한 17live cayman 법인 주식을 합병 및 지배구조 재구성을 위해 만든 A사와 스왑

- 이후 A사 주식 포기하고 동시에 A사 자회사로 있는 17live cayman 주식을 B에게 양도,

- A사 주주들은 그 대가로 B사의 주식을 받

- 이후 B가 중점이 되어 회사 운영 예정

- 상장 가능성도 일부 있음

- 스팩 합병(주식 교환, 지배구조 재구성)

- 스팩 합병에 앞서, 당사가 보유한 17live cayman 법인 주식을

- 금번 합병 및 지배구조 재구성을 위해 만든 17live holdco와 스왑

- 이후 17live holdco 주식 포기하고, 주주들이 간접적으로 보유한 17live holdco 자회사로 있는 17live cayman 주식을 VTAC에게 양도하고,

- 17 live holdco 주주들은 그 대가로 VTAC의 주식으로 보상

이사회 안건 (2023년 10월 26일 (목), 오전 9시~10시)

제1호 의안 임시주주총회 소집의 건

소집일시 : 2023년 10월 26일 (목)요일 오전 9시 00분

소집장소 : 본점 회의실

소집일시 : 2023년 10월 26일 (목)요일 오전 9시 00분

소집장소 : 본점 회의실

안 건 :

제1호 의안 이사 선임의 건

선임이사 : 김선우, 임예성 (신규선임 _ 92년 02월생, 나이 만 31세))

사임이사 : 안수호 (사유 : 임기만료)

[신규선임 임예성 이사 이력]

-2012.09~2016.07 중국 칭화대학교 환경설계학과 졸업

-2021.05~현재 : 어스얼라이언스 미디어파트 이사

1)어스얼라이언스 미디어파트 파트장으로, 크리에이터의 유튜브 콘텐츠 부서의 총괄업무를 담당

2)동사의 자체 채널 및 크리에이터 채널의 기획과 성장을 이끌고 있으며, 20여명의 팀원들을 이끌고 있음

3)플랫폼 서비스 론칭으로 인한 콘텐츠 강화를 위하여, 금번 사내이사로 신규 선임하여 책임과 역활을 강화하고자 함

제1호 의안 이사 선임의 건

선임이사 : 김선우, 임예성 (신규선임 _ 92년 02월생, 나이 만 31세))

사임이사 : 안수호 (사유 : 임기만료)

[신규선임 임예성 이사 이력]

-2012.09~2016.07 중국 칭화대학교 환경설계학과 졸업

-2021.05~현재 : 어스얼라이언스 미디어파트 이사

1)어스얼라이언스 미디어파트 파트장으로, 크리에이터의 유튜브 콘텐츠 부서의 총괄업무를 담당

2)동사의 자체 채널 및 크리에이터 채널의 기획과 성장을 이끌고 있으며, 20여명의 팀원들을 이끌고 있음

3)플랫폼 서비스 론칭으로 인한 콘텐츠 강화를 위하여, 금번 사내이사로 신규 선임하여 책임과 역활을 강화하고자 함

[경력]

2022.08 ~ 현재 : 어스얼라이언스 미디어파트 이사

2019.08 [중국은 왕홍으로 통한다] 출간 (북스타 출판사)

2017.01~2019.06 림예스튜디오 (林艺成有限公司) 대표

-입사일 : 22년 8월 16일, 근속연수 2년차

2022.08 ~ 현재 : 어스얼라이언스 미디어파트 이사

2019.08 [중국은 왕홍으로 통한다] 출간 (북스타 출판사)

2017.01~2019.06 림예스튜디오 (林艺成有限公司) 대표

-입사일 : 22년 8월 16일, 근속연수 2년차

제2호 의안 주식매수선택권(스톡옵션) 부여의 건

-2,200주 / 9명 / 행사가격: 10만원 / 행사기간: 2026.11.10~2036.11.09 / 신주발행

전체 발행 주식 수: 93,289주

금번 스톡옵션 비중: 2.4%

금번 포함 누적 스톡옵션 비중: 11.9%

최대 발행 가능 주식 수: 22,573주(24.2%)

Ratchet 8,507 (C round), 163(D) / Innovative fund

Ratchet 22,687 (C round), 433(D) / Next fund ?

[KLG: Mirae Asset Innovative Growth Fund has 22,688 Series B Ratchet Shares. Mirae Asset Next Korea AI Venture Investment has 8,506 Series B Ratchet Shares.]

Hi Lester

This is Scott from Mirae Asset Venture Investment.

Hope all is well at your end. Recently we just noticed out that ratchet shares were miscalculated upon our SPA signing.

1) The sum of racthet C is correct, but slightly different. We would be okay with that as that is something that we can deal with

2) However in case of ratchet D, they actually don’t exist at all stated as below.

Seller: Ability 1 Venture capital Corporation

Buyer: Mirae Asset Innovative growth fund

Amount: 224,406 Series B shares tagging with 22,687 ratchet C and 433 ratchet D

→only with 22,688 ratchet C and no ratchet D

Seller: Ability 1 Venture capital Corporation

Buyer: Mirae Asset Innovatie growth fund

Amount: 84,141 Series B shares tagging with 8,507 ratchet C and 163 ratchet D

→only with 8,506 ratchet C and no ratchet D

Basically, the worth of rachet D is quite small, but what really matters is that we have some trouble in escalating that issue to our own LPs

As you are working in the investing world, LP things are pretty challenging in overall.

We would appreciate if you can wire the money equivalent to the worth of ratchet D shares to us, so that we can go smooth with our LPs.

The worth would be just a couple of hundred dollars. We will advise you the exact amount if you are willing to help us address that issue.

Sorry for bringing up this issue prolly two years since our transaction.

Please let me know if you have any questions.

Best

Scott

정육각 신한캐피탈 대출 상환 완료 및 전체 지배구조 변경 관련 사항 동의의 건

주요 사항은 아래와 같음

-정육각은 현재 320억원 가량의 대출을 보유. 현재 해당 부분으로 인해 재무구조, 사업 영위에 있어서 큰 장애

-회사는 아래와 같은 지배구조 변경으로 재무구조를 개선하고 안정적 사업을 영위하고자 함

*지배구조 변경

1) 정육각은 현재 자회사로 초록마을 소유(지분 99% 이상 보유)

2) 정육각은 초록ESG라는 SPC를 설립. 정육각이 초록마을을 SPC에게 매각하는 구조

3) 결과적으로 정육각→(지분 50% 이상 보유)SPC→(지분 약 100% 보유)초록마을 구조로 변경

*과거 정육각이 초록마을 인수가는 900억원

*금번 정육각이 초록마을을 SPC에게 매각하는 금액은 현재 펀딩 시장 및 경기 상황 등 고려 600억원(실질적 equity value는 330억원이며 나머지 270억원은 debt. 결과적으로 enterprise value 총 기업가치는 600억원)

*SPC의 초록마을 인수를 위한 자금 조달

-신한캐피탈이 320억원을(270억원은 대출 + 50억원은 RCF라는 인수금융에 제반한 이자 및 수수료 명목의 자금) SPC에게 인수금융 제공

-나머지 270억원 중 일부는 외부 투자, 나머지 일부는 정육각이 초록마을 매각 대금을 받는 대신 SPC의 지분을 취득하는 형태

(현재까지 NH투자증권 50억, 캡스톤 10억으로 총 60억 SPC향으로 투자 예정)

-270억원(신한캐피탈 SPC 인수자금) + 외부 투자 유치 자금이 정육각으로 납입되며, 예컨대 총 외부 자금이 60억원일 경우 정육각에는 330억원이 들어오며, 그 중 320억원은 신한캐피탈 대출 상환. 나머지 10억원은 정육각 잔고에 남는 형태

*동의 사항

사업: 17live(일본/대만판 아프리카 TV)

당사는 2.2 mil usd 투자

(혁신: 약 1.6 mil usd / 넥스트: 약 0.6 mil usd)

-싱가포르 스팩 상장(상세 내용 아래 참조) 예정으로 아래 사항에 대한 동의 요청

1) 스팩 합병(주식 교환, 지배구조 재구성)

-스팩 합병에 앞서, 당사가 보유한 17live cayman 법인 주식을

-금번 합병 및 지배구조 재구성을 위해 만든 17live holdco와 스왑

-이후 17live holdco 주식 포기하고, 주주들이 간접적으로 보유한 17live holdco 자회사로 있는 17live cayman 주식을 VTAC에게 양도하고,

-17 live holdco 주주들은 그 대가로 VTAC의 주식으로 보상

2) SHA

-중대한 특이사항 없음

3) 주식 수

-현재:

Innovative: 1,133,085주(Ratchet은 별도로 22,688주) / 합계: 1,155,773주

넥스트: 424,848주(Ratchet은 별도로 8,506주) / 합계: 433,354주

-스팩 합병 후

Innovative: 687,142주(보통주)

넥스트: 257,642주(보통주)

-스팩 주식 발행가격: 5 싱가포르 달러

-예상 수익률 56.5%(3.4 mil usd)

심사역 의견: 금번 스팩 상장은 엑시트 관점에서 필요하며, 이에 상기 스팩 상장 안건에 동의

***아래 내용은 참조

싱가포르 스팩 상장 예정

- 스팩 스폰서는 Vertex 스팩 엔티티(Vertex는 싱가폴 국부펀드 테마섹의 VC 법인)

- 17live의 평가 가치 약 600 mil usd(당사 투자 포스트 밸류 443 mil usd)

- 우선적으로 592.5 mil usd 가량의 합병 엔티티의 주식을 기존 17live 주주들에게 지급

- 이후 24년 4월 30일 혹은/그리고 8월 30일까지 주식을 팔지 않고 보유하고 있으면 추가로 85 mil usd 가량의 주식을 잔류 17live 주주들에게 지급

- 합병법인 중 기존 17live 비중은 약 77%, 스폰서는 17% 가량

- 락업은 현재 기준으로는 없는 것으로 판단

- 합병후 상장 밸류는 780 mil usd 예상되나, PIPE(스팩 상장 이전에 기관 사모 투자 펀딩 자금)의 상환 비중 등에 따라 달라질 여지 있음

- 기본적으로 합병법인의 주식을 받는 형태

- 기존 체결한 계약서 종료 후, 새롭게 계약서 작성 예정

- 해외 스팩 상장으로 (스팩 상장 관련 디테일한 정보) 보안 유지가 요구되며, 싱가포르 스팩 상장이라는 다소 특수한 케이스로 다방면으로 검토 및 리뷰 예정

proxy form

LNP // pre at 100 mil

-대량생산 peer보다는 우수 / 비슷한 수준-퀄리티 / 인벤티지(자사 제품)

-포인트: 백신 이외에는 제품화는 없음. CDMO 일부 포션. 매출 안정적. 경쟁자 PNI 양산화. particle.

-경쟁우위: 리피드 구성 / 균일하게 만드는 기술이 과연 핵심일까?

-PNI가 최고 아닌가? / 국내에서는 입지가 있지 않을까? / 선별이 있을 수 있다

-대량생산: 과연 이만큼 필요할까? / 캐시카우 역할 / 화장품 LNP / 이멀젼 / 마이크로 유기 입체

-진짜 생산성이 있나?

-양산:

-CMC를 어떻게 진행할것인가?

-대구 첨복 센터 / pre 165억원 / 레퍼런스 / PNI + manufacture /

-화장품 / pre 165억 / 서방형 제재 /

-bbb /

-콜드체인 / 에멀젼 /

-

페스카로

- 국내 매출만 보면 제한적이지 않을까?

- 제어기 솔루션이 구체적으로 뭔지?

- ecu / 컨티넨탈과 합병 / 사이버보안

- ecu를 중소형 대상으로만 만드는 게 의미가 있을지?

- ecu-중소형 지배 가능 한 지?

- 헤게모니를 가져올 수 있을 지?

- 우진: 사이버보안 /

- 준범: 테마 / 하이프 /

- 소나투스 // 현대차

-

엔진 제어기

차량용 보안:

ios / android / gps /

application layer

john deere / glencore / ai transformation

palantir//

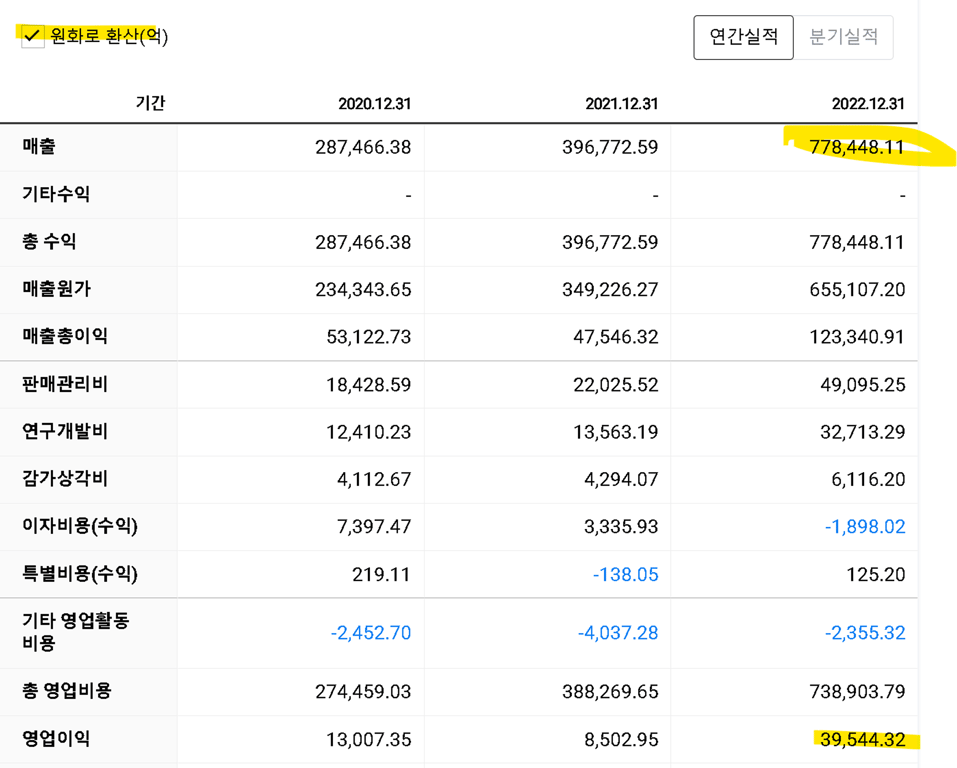

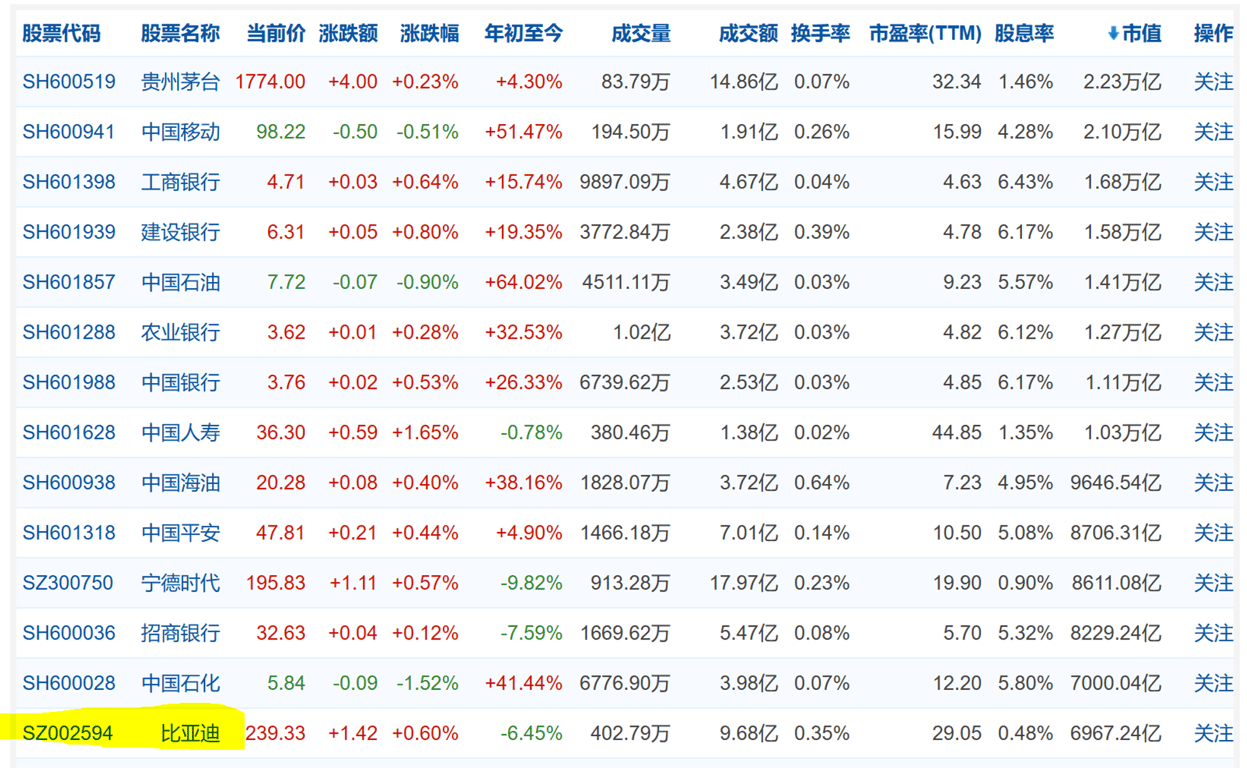

1) 비야디

-PER 30 가량

-비야디의 진짜 경쟁력은 24년부터 파악 가능: 현재까지는 보조금에 의한 매출 / 이익 증대 효과가 부분적으로 있음

-비야디 판매 차량의 절반 이상은 하이브리드 차량

-재무적으로는 현재까지는 훌룡. 그러나 중국 주식의 특성을 고려할 때 재무적 이외에도 시장 구조 등 기타적 요소도 고려 필수

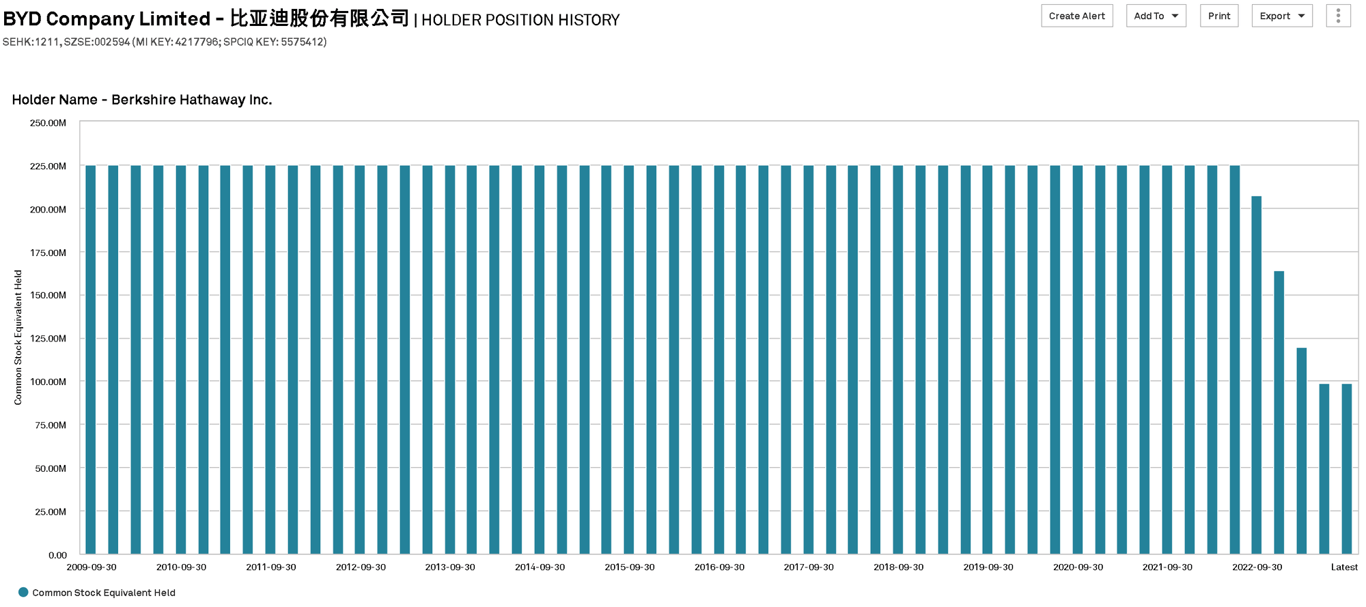

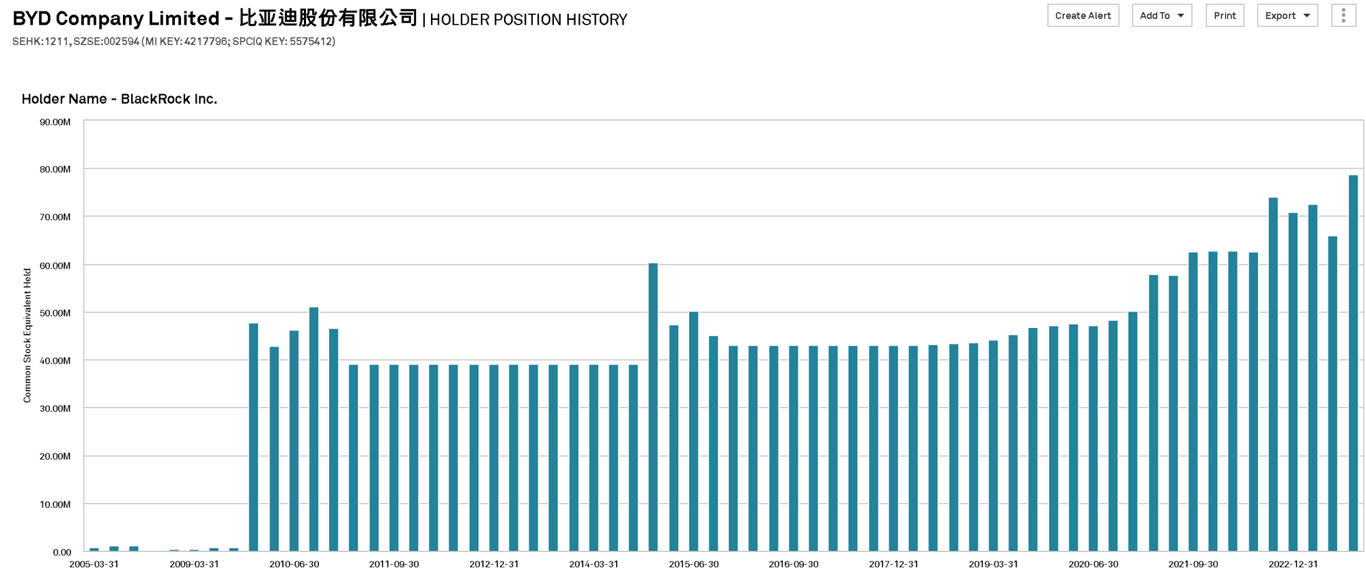

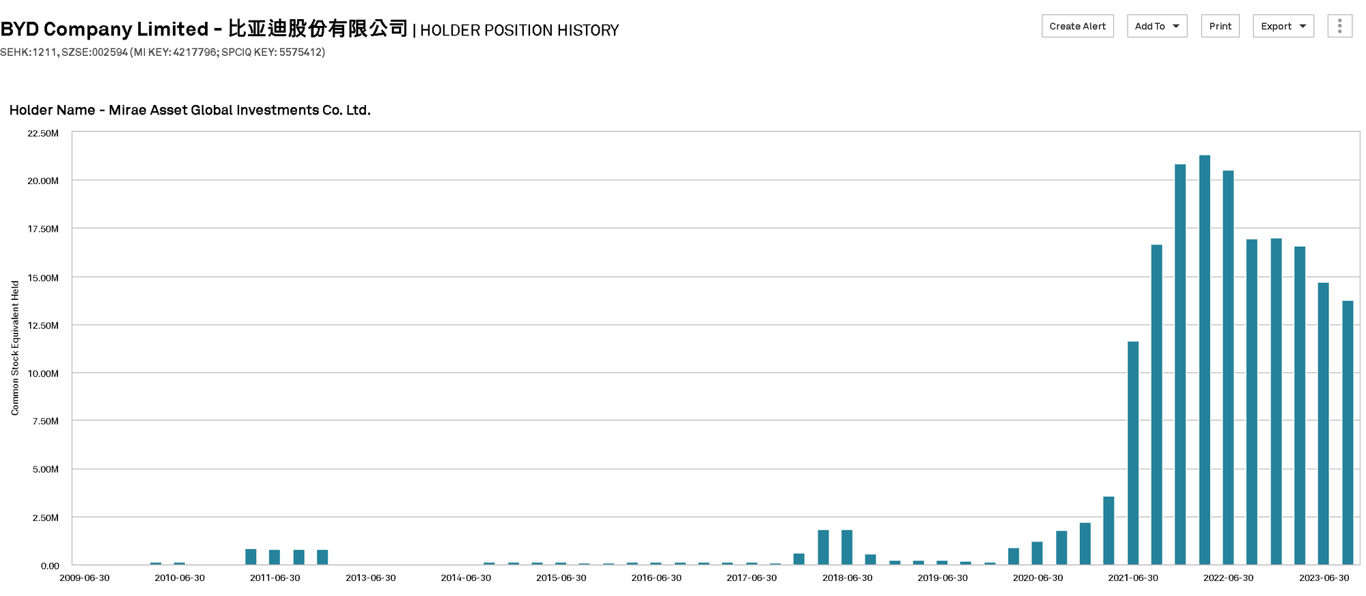

2) 주요 기관별 지분율 변동:

버크셔 헤더웨이: 2022년부터 꾸준히 감소세. 그 배경으로는 중국 정치적 리스크 + 차익실현. 일부에서는 전기차 사업 자체가 점차 독자적 경쟁력이 줄어드는 시장이라 판단하여 매도했다는 얘기도 있음

블랙락: 기본적으로 큰 펀드를 운용하는 입장에서 불가피하게 편입할수 밖에 없는 상황이라 판단. 예컨대 글로벌 ETF, 신재생 에너지 등의 테마에서 편입이 불가피. 더불어 블랙락은 미국 투자 기관 중에서도 친중국에 속하는 편. 여전히 중국 시장이 매력적이라 고 봄. 2021년 조성된 중국 공모펀드의 경우 규모가 1조원 가량.

미래에셋자산운용: 20년에 크게 주식 매수를 했고, 최근 들어 감소세

3) 중국 top 시총: 비야디는 이미 top 20안에 드는 중국 시총을 지님. 윗단으로는 마오타이, 중국이동통신, 공상은행, 건설은행, 중국석유, 농업은행, 중국은행, 중국인민보험, 중국평안, CATL, 초상은행, 중국석유화학 등이 있음.

현재 기준으로 비야디가 더 상단에 랭킹한다고 가정할 때(현재 랭킹이 14위), 실질적으로 5-10위이라 판단. 도달 해도 현재 주가의 2배 정도 수준. 현재 주가가 120조원 가량→2배 되면 240조원

중국 주식시장의 70% 이상은 중국 개인으로 구성. 그들이 돈을 투입해야 움직이는 시장. 현재와 같이 부동산 침체, 실업난이 있을 때 크게 움직일 확률은 낮음

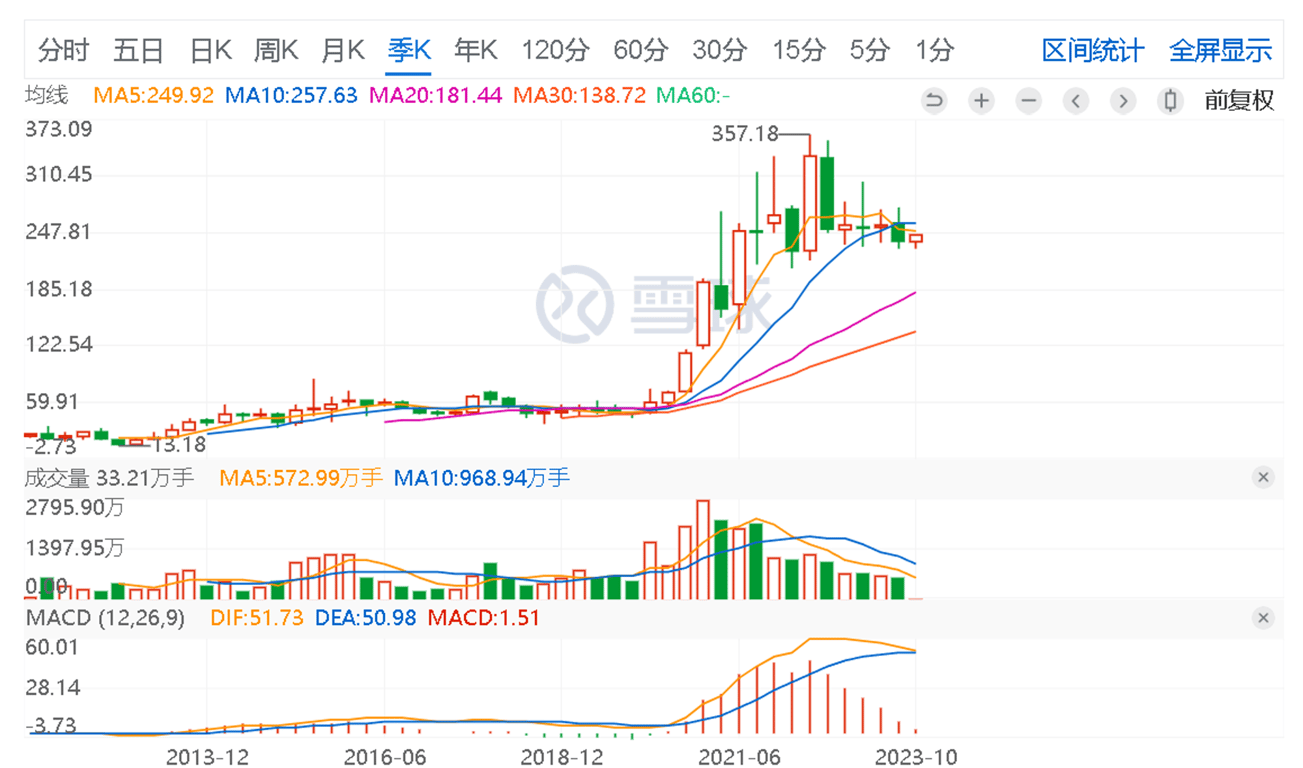

아래는 비야디가 상장된 심천(비야디는 홍콩에도 상장되어 있음)의 주가지수로 실질적으로 10년 이상 플랫. 이는 선진화된 자본주의 구조가 정착되지 않았으며, 여전히 개인들 위주 장세 + 고가 시 유증 발행 등으로, 중국 GDP 성장과 무관한 모습을 보여옴. 이런 형태에서 중국 심천 상위 업체들이 사이즈를 더욱 키우기 위해선 외자 자본의 유입, 대대적 금융 개혁 등이 필수이나 현재 기준으로는 향후 1-3년간 다소 요원해보임

Made with Bullet

Made with Bullet